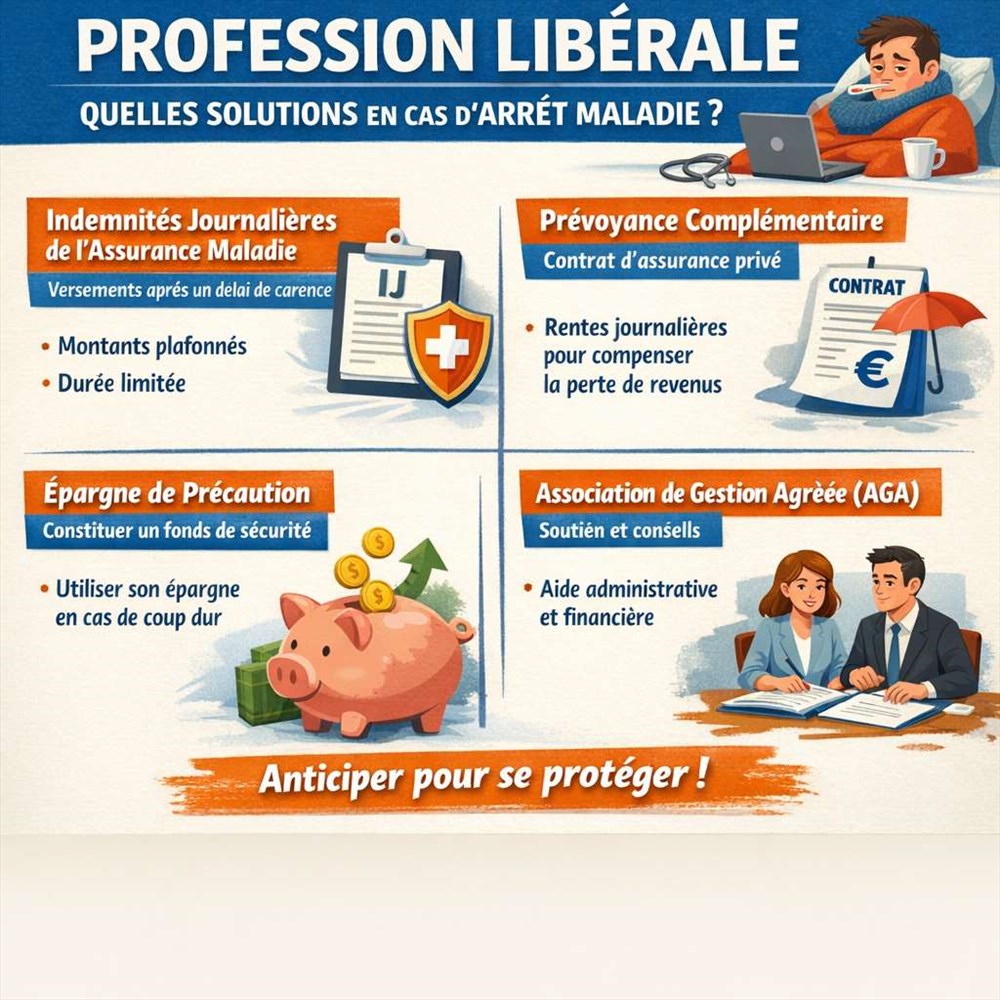

Un arrêt maladie représente souvent une source d'inquiétude pour un professionnel libéral. Contrairement à un salarié, son activité conditionne directement ses revenus. Chaque journée d'absence peut entraîner des conséquences financières importantes. Heureusement, plusieurs dispositifs permettent d'atténuer les effets d'une interruption de travail. Les indemnités journalières, la prévoyance et les solutions d'organisation constituent autant de leviers pour préserver son activité. Une bonne connaissance de ces mécanismes facilite l'anticipation et aide à aborder cette période avec davantage de sérénité.

Un salarié bénéficie généralement d'un maintien partiel de salaire pendant un arrêt maladie. Ce dispositif repose sur le contrat de travail et les conventions collectives applicables. Pour un professionnel libéral, la situation est bien différente. Les revenus dépendent directement de l'activité exercée.

Une interruption prolongée fragilise donc rapidement l'équilibre financier de l'entreprise comme celui du foyer. Cette différence explique pourquoi la protection sociale mérite une attention particulière. Pourtant, de nombreux indépendants découvrent ses limites seulement après un premier arrêt de travail.

La Sécurité sociale des indépendants prévoit bien le versement d'indemnités journalières sous certaines conditions. Leur montant reste néanmoins souvent inférieur aux besoins réels. Une préparation en amont permet ainsi de réduire les conséquences financières d'une interruption d'activité. Ce guide dédié au thème de la profession libérale présente les démarches et les solutions adaptées à chaque statut. Il facilite également la comparaison des régimes existants afin d'identifier les garanties insuffisantes.

Mieux connaître ses droits constitue un véritable atout avant qu'un problème de santé survienne. Cette réflexion favorise des choix plus adaptés en matière de protection sociale. Elle offre aussi davantage de sécurité financière pendant une période d'inactivité et contribue à préserver durablement la stabilité de l'activité professionnelle.

Le délai de carence correspond à la période pendant laquelle aucune indemnité n'est versée après le début d'un arrêt maladie. Sa durée varie selon le statut du professionnel concerné. Pour les professions libérales affiliées à la Sécurité sociale des indépendants, elle s'étend généralement de trois à sept jours. Plusieurs critères entrent toutefois en compte, notamment la nature de l'arrêt et les conditions d'affiliation.

Certaines professions réglementées relèvent de caisses spécifiques. Les métiers du secteur médical ou juridique en constituent des exemples courants. Chaque organisme applique ses propres règles, y compris concernant le délai de carence. Avant toute interruption d'activité, une vérification des dispositions applicables reste donc vivement conseillée.

Une bonne maîtrise de ces règles facilite la préparation d'un arrêt maladie. Le professionnel peut ainsi estimer la période pendant laquelle aucun revenu de remplacement ne sera perçu. Plusieurs solutions permettent ensuite d'en limiter les effets. Certains indépendants privilégient la constitution d'une réserve de trésorerie.

D'autres négocient des délais de paiement auprès de leurs principaux fournisseurs. Quelle que soit l'option retenue, cette anticipation réduit la pression financière pendant les premiers jours d'absence.

À l'issue du délai de carence, un professionnel libéral affilié peut percevoir des indemnités journalières, sous réserve de remplir les conditions prévues. Leur montant repose sur les revenus déclarés au cours des trois dernières années. Ce mode de calcul peut toutefois désavantager les activités ayant récemment enregistré une forte progression.

La durée de versement dépend ensuite de la nature de l'arrêt maladie. Une incapacité temporaire ouvre généralement droit à une indemnisation limitée dans le temps. En revanche, une affection de longue durée permet une prise en charge plus étendue. Le bénéfice de ce dispositif reste néanmoins soumis à des critères médicaux précis.

Malgré cette indemnisation, les sommes perçues couvrent rarement l'ensemble des charges professionnelles. Les dépenses fixes continuent pourtant de s'accumuler pendant l'interruption d'activité. Pour cette raison, de nombreux indépendants choisissent de compléter leur couverture avec une prévoyance privée. Cette solution compense plus efficacement la perte de revenus et réduit l'écart avec les ressources habituelles. Elle offre également une meilleure stabilité financière lorsque l'arrêt de travail se prolonge.

Tous les professionnels libéraux ne bénéficient pas du même niveau de protection en cas d'arrêt maladie. Les règles varient selon la profession exercée et la caisse d'affiliation. Certaines professions réglementées profitent de régimes de prévoyance spécifiques, parfois plus avantageux que le régime commun des indépendants. D'autres disposent, au contraire, d'une couverture plus limitée.

La situation des micro-entrepreneurs exerçant une activité libérale mérite également une attention particulière. Leurs droits aux indemnités journalières dépendent directement du chiffre d'affaires déclaré. Lorsque les revenus restent modestes ou irréguliers, les prestations peuvent être fortement réduites, voire inexistantes.

Ces différences rendent indispensable une vérification régulière des droits ouverts. Une simple consultation de l'espace personnel ou un échange avec la caisse d'affiliation permet d'obtenir des informations adaptées à chaque situation. Cette démarche devient d'autant plus utile que les réformes font évoluer les dispositifs au fil du temps. Vérifier sa couverture avant qu'un arrêt survienne reste le meilleur moyen d'éviter les mauvaises surprises.

Les indemnités prévues par le régime obligatoire suffisent rarement à compenser une perte de revenus durable. Pour cette raison, de nombreux professionnels libéraux choisissent de souscrire une prévoyance complémentaire. Ce contrat apporte un soutien financier supplémentaire lorsque l'arrêt de travail se prolonge. Il complète les prestations versées par la Sécurité sociale des indépendants.

Les garanties proposées varient selon les contrats. Certaines couvrent uniquement les arrêts temporaires, tandis que d'autres prévoient également une indemnisation en cas d'invalidité. Le montant des prestations peut être ajusté afin de mieux correspondre aux charges et au niveau de revenus du professionnel.

Avant toute souscription, plusieurs éléments méritent une attention particulière. Le délai de carence influence directement le coût des cotisations. Les exclusions de garantie diffèrent également d'un assureur à l'autre. Comparer plusieurs offres facilite donc le choix d'un contrat réellement adapté à la situation professionnelle. Une lecture attentive des conditions générales permet enfin d'éviter des déconvenues au moment où cette protection devient indispensable.

Un arrêt maladie n'interrompt pas les dépenses liées à une activité libérale. Les charges fixes continuent de s'accumuler, même en l'absence de revenus. Le loyer professionnel, les abonnements ou encore les cotisations sociales restent exigibles. Sans préparation, cette situation peut rapidement déséquilibrer la trésorerie.

La constitution d'une réserve financière représente une solution efficace pour absorber cette période délicate. Une épargne dédiée limite le recours à l'endettement lorsque les recettes diminuent temporairement. Idéalement, ce capital couvre plusieurs mois de charges fixes afin d'offrir une marge de manœuvre suffisante.

La gestion de trésorerie joue également un rôle essentiel. Un suivi régulier des dépenses facilite l'identification des besoins de financement avant qu'ils deviennent urgents. Cette discipline permet de traverser un arrêt de travail avec davantage de sérénité. Au fil du temps, chaque effort d'épargne renforce la capacité de l'entreprise à faire face aux imprévus et préserve plus durablement son équilibre financier.

Les conséquences d'un arrêt maladie ne se limitent pas aux aspects financiers. La continuité de l'activité constitue également un enjeu majeur. Une information rapide adressée aux clients ou aux patients contribue à préserver la relation de confiance. Cette transparence réduit aussi les risques d'incompréhension face à une absence imprévue.

Plusieurs professionnels libéraux préparent cette éventualité avant qu'elle ne survienne. Dans les métiers médicaux et paramédicaux, un système de remplacement ou de délégation garantit souvent la continuité des soins. D'autres choisissent de reporter les rendez-vous non urgents afin de concentrer leurs efforts sur les dossiers prioritaires.

Une organisation anticipée facilite considérablement la gestion de cette période. Un protocole écrit, partagé avec un collaborateur ou un remplaçant, sécurise la transition et clarifie les responsabilités de chacun. L'activité peut ainsi se poursuivre, au moins en partie, malgré l'absence du professionnel. Cette préparation limite les perturbations et réduit sensiblement la charge mentale au moment de l'arrêt.

La protection sociale des professions libérales repose sur des règles susceptibles d'évoluer au fil des réformes. Les conditions d'indemnisation, les obligations et les droits diffèrent également selon le statut exercé. Une information régulièrement mise à jour reste donc indispensable pour conserver une couverture adaptée.

L'accompagnement d'un expert-comptable ou d'un conseiller spécialisé permet d'obtenir une analyse personnalisée. Ces professionnels identifient plus facilement les garanties réellement utiles et les éventuelles lacunes du dispositif existant. Leur expertise aide également à faire évoluer les contrats de prévoyance en fonction du développement de l'activité.

Construire une protection sociale solide constitue un choix stratégique plutôt qu'une simple formalité administrative. Une couverture adaptée réduit les conséquences financières d'un arrêt maladie et sécurise davantage l'exercice quotidien de la profession. Consacrer du temps à cette réflexion avant qu'un problème de santé survienne reste souvent la meilleure décision pour préserver durablement son activité.